信达证券:予以学大教育买入评级

信达证券股份有限公司范欣悦近期对学大教育进行究诘并发布了究诘评释《公司初度粉饰评释:个性化教育创举者,多元化布局展新颜》,本评释对学大教育给出买入评级,刻下股价为43.0元。

学大教育(000526)

评释内容选录:

个性化教育创举者。公司开辟于2001年,2010年在好意思国纽交所上市,2016年记忆A股,是国内个性化教育的创举者,创举了个性化“一双一”教育教训形式和体系,限制2024年6月末,领有个性化中心跨越240个,个城市。并从2021年运行积极布局劳动教育边界,包括中等劳动教育、高级劳动教育及产教交融、劳动妙技培训。

限度化快速发缓期(2007~2015年):主商业务为向中小学生(K12)提供个性化1对1、个性化小组课、海外教育等,把柄每个学生的需乞降秉性定制教训决策,同期匹配众人团队推广个性化教训。14年,推出“e学大”在线教育平台。线下校区快速推广,CAGR达到41.8%,将地区化学习中心网罗粉饰扩大到了宇宙。校区推广带来报名东说念主数的快速增长,CAGR达到59.7%。收入阅历高增长,14年业务调节扰动增速。毛利率在25~30%傍边。

调节期(2016~2020年):16年7月,公司前身银润投资通过向股东紫光卓远借债23.5亿元,完成收购学大教育100%股权;19~21年,金鑫先生通过天津安特增合手并受让椰林湾100%股份,通过晋丰文化认购定增,成为上市公司本色限度东说念主。校区在16~18年保合手推广态势,完成宇宙化布局;19年运行冉冉减弱。收入增速放缓,16~19年CAGR为5.6%,从结构看,部分培训需求从一双一滑成小班组。毛利率在27~29%傍边。

“双减”后升级期(2021年于今):“双减”计谋发布后,义务教育阶段学科类培训受限,布局非学科培训、劳动教育等新业务。渐渐变成了以个性化教育为中枢,推动劳动教育、文化阅读、医教连合的业务结构。考验数目“双减”后缩减,23年权贵增多。阅历22年的业务调节后,收入在23年运行复原增长,且呈加快趋势。毛利率权贵提高。

行业分析:计谋旯旮向好,基本面重获重生。计谋面,24年2月8日,教育部发布《校外培训处理条例(征求倡导稿)》;且非学科派司进度按下“加快键”。基本面,适龄东说念主口数目增长&泛泛高中学位增多,高中学科类课外培训有望守护10年的高景气,咱们测算,24年高中学科培训的阛阓限度为1808亿元,24~29年CAGR有望达到9.8%;非学科培训的阛阓限度达到3002亿元,24~29年CAGR有望达到3.1%;高考复读的阛阓限度约201亿元,29年有望达到291亿元,CAGR为7.6%。从行业中的上市公司来看,推广重启,盈利智商有望提高。

盈利计算及投资提出:公司是个性化课外培训的创举者和龙头,“双减”后聚焦高中学科类培训,并拓展劳动教育边界。“双减”促使供给出清,而需求依旧郁勃,计谋旯旮向好,公司有望充分受益。推断24~26年每股收益为1.66/2.08/2.54元,刻下股价对应估值26x/21x/17x,初度粉饰,予以“买入”评级。

风险指示:教育行业的计谋风险;推广不足预期的风险;中职招生难度提高的风险;宏不雅经济对教育行业的影响。

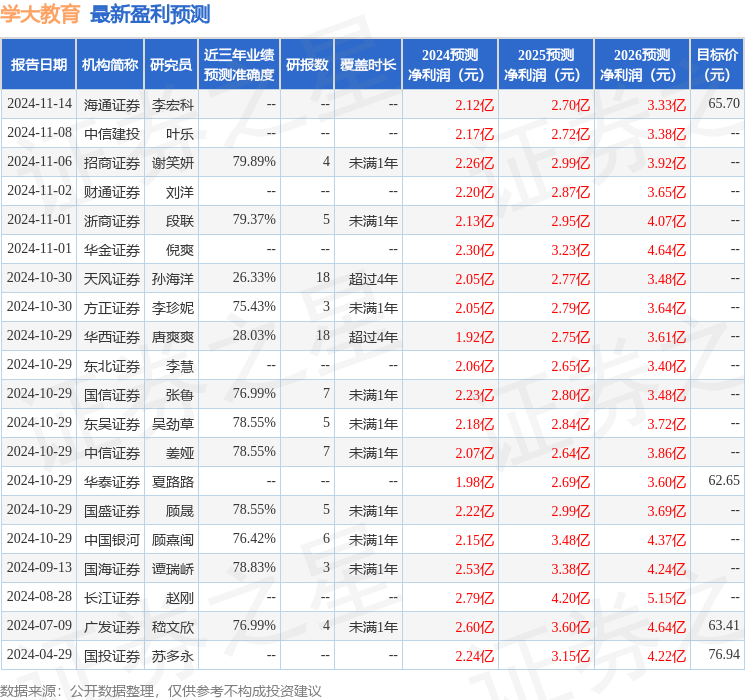

证券之星数据中心把柄近三年发布的研报数据谋划,招商证券谢笑妍究诘员团队对该股究诘较为久了,近三年计算准确度均值为79.89%,其计算2024年度包摄净利润为盈利2.26亿,把柄现价换算的计算PE为23.5。

最新盈利计算明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增合手评级3家;往时90天内机构盘算推算均价为61.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不组成投资提出。

热点资讯

- 2024-12-08南京初中生考试蹙悚怎样干扰?南京心愈岛心身医学看考试蹙悚

- 2024-12-12俄媒:好意思商酌在欧亚部署“暗鹰”高妙音速导弹

- 2024-12-08西红柿加一物,血糖8.3降至6.7,握续保握中

- 2024-12-17〖效方围聚〗《去痣方》月入超万

- 2025-02-28针灸1次,把8个月的失眠齐治好了,为粟龙证明注解点赞!

- 2025-02-05肺癌驾临并非悄无声气,领导:睡觉时有3种不适,要醉心起来

相关资讯

- 智通决策参考 | 市集预期变得乐不雅 耗尽电子和机器东谈主值得顾问

- 西红柿加一物,血糖8.3降至6.7,握续保握中

- 护眼睛良方:四物汤加味的神奇功效

- “稳住楼市”还需要什么策略?一线:提前还贷有所减少但仍处高位,业内:还需降利率

- 一种病毒,两种疾病!家有老东说念主小孩的要相等警惕!